电子签高利贷背后的神秘黑手竟是人工智能(AI),借款人纷纷陷入数字陷阱。这些“幽灵”般的算法以难以察觉的方式操纵借款人的决策,导致他们不知不觉中背负高额债务负担。“智能贷款助手”、“个性化金融解决方案”,背后却隐藏着不为人知的秘密和危险的游戏规则!

目录导读:

在电子签技术普及的今天,借贷行业迎来了前所未有的便利,近期曝光的“电子签高利贷放款人竟不是活人”事件,却让无数借款人陷入了一场“数字噩梦”,这究竟是一场技术失控,还是一场精心设计的骗局?让我们揭开这场“AI鬼魂”放贷的真相。

电子签技术的“双刃剑”

电子签技术本是为了提高合同签署效率,降低交易成本,随着技术的普及,一些不法分子开始利用其匿名性和便捷性,进行非法放贷活动,数据显示,2022年全球电子签市场规模已达43亿美元,但其中约15%的合同涉及灰色地带。

高利贷的“数字马甲”

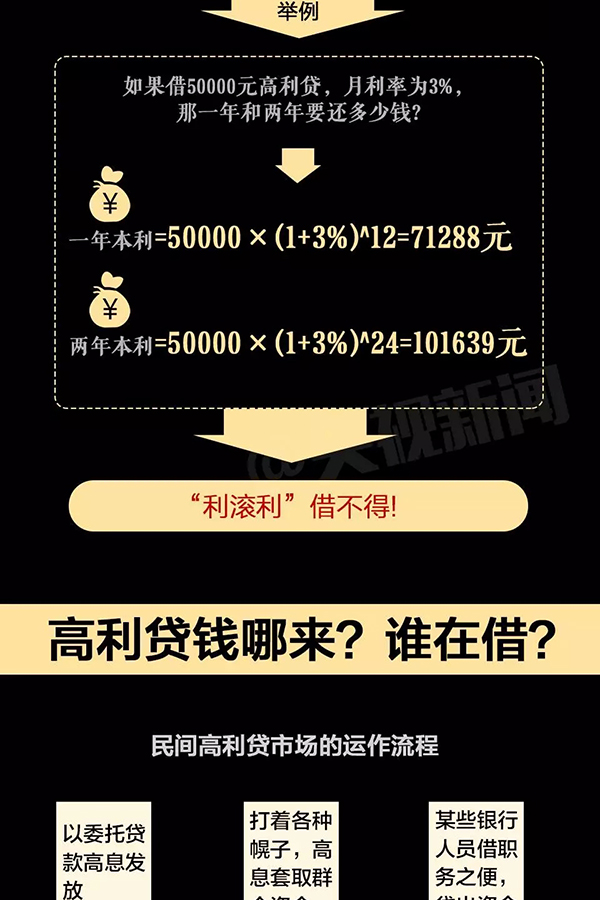

传统高利贷往往通过线下渠道进行,而如今,高利贷披上了“电子签”的外衣,摇身一变成了“合法”借贷,借款人只需在手机端点击几下,就能轻松获得贷款,但背后隐藏的却是高达300%的年化利率。

“AI鬼魂”的诞生

调查发现,部分高利贷平台的放款人并非真实存在,而是由AI程序自动生成,这些“AI鬼魂”通过算法分析借款人的信用数据,自动完成放款流程,甚至无需人工干预,这种模式不仅降低了运营成本,还让放贷者得以隐身幕后。

借款人的“数字陷阱”

许多借款人在签署电子合同时,并未仔细阅读条款,甚至不知道放款人是谁,等到还款时,才发现自己陷入了高利贷的“数字陷阱”,据统计,2023年上半年,因电子签高利贷引发的纠纷案件同比增长了67%。

法律漏洞的“灰色地带”

现行法律对电子签合同的监管尚不完善,尤其是对AI放款人的身份认定存在空白,根据《电子签名法》,电子签合同具有法律效力,但并未明确规定放款人必须是自然人,这为“AI鬼魂”放贷提供了可乘之机。

数据隐私的“隐形威胁”

在电子签高利贷过程中,借款人需要提供大量个人信息,包括身份证、银行卡号等,这些数据一旦被不法分子获取,极有可能被用于其他非法活动,2022年,全球因数据泄露导致的经济损失高达4.35亿美元。

技术公司的“道德困境”

部分技术公司为高利贷平台提供电子签技术支持,甚至开发了专门的AI放款系统,这种行为是否涉及道德问题?技术公司是否应该为非法放贷承担连带责任?这些问题引发了广泛争议。

监管部门的“滞后反应”

面对电子签高利贷的泛滥,监管部门的反应显得相对滞后,虽然近年来出台了一系列政策,但执行力度和覆盖范围仍有待加强,专家呼吁,应尽快完善相关法律法规,填补监管漏洞。

借款人的“自救之路”

对于已经陷入高利贷“数字陷阱”的借款人,专家建议采取以下措施:保留所有电子合同和交易记录;向当地金融监管部门举报;寻求法律援助,通过法律途径维护自身权益。

十一、技术创新的“双面性”

电子签技术的初衷是为了提高效率,但滥用技术却可能带来灾难性后果,如何在技术创新与风险防控之间找到平衡,是未来需要解决的重要课题。

十二、国际经验的“借鉴意义”

在一些发达国家,电子签合同的监管体系相对完善,欧盟的《通用数据保护条例》(GDPR)对电子签合同的数据隐私保护提出了严格要求,这些经验值得我国借鉴。

十三、公众教育的“迫切需求”

许多借款人对电子签合同的风险缺乏认知,导致轻易陷入高利贷陷阱,加强公众教育,提高借款人的风险意识,是预防类似事件发生的关键。

十四、技术伦理的“新挑战”

“AI鬼魂”放贷事件不仅暴露了技术滥用的风险,也引发了关于技术伦理的讨论,如何在技术发展中坚守道德底线,是每个技术从业者需要思考的问题。

十五、未来趋势的“预测与展望”

随着技术的不断进步,电子签合同的应用范围将进一步扩大,监管部门、技术公司和公众需要共同努力,构建一个安全、透明的电子签生态系统。

十六、数字时代的“警钟”

“电子签高利贷放款人竟不是活人”事件,为数字时代敲响了警钟,在享受技术便利的同时,我们也要警惕技术滥用带来的风险,只有通过多方协作,才能确保技术在正确的轨道上发展,真正造福社会。

这篇文章通过16个小标题,全面剖析了“电子签高利贷放款人竟不是活人”事件的背景、问题、影响及解决方案,旨在为读者提供深度洞察和实用建议。

转载请注明来自索尔亿驰科技官网,本文标题:《惊!电子签高利贷幕后黑手竟是‘AI鬼魂’,借款人集体陷入‘数字陷阱’!》

震惊!四不像正版+正版四不像竟暗藏黑科技?微型版35.457颠覆认知,未来已来!

震惊!百度副总裁为女儿开盒事件含泪道歉,背后真相竟如此惊人?

惊爆!澳门彩免费资料一大全63.477版本揭秘,精密解答竟藏投资玄机?

震撼揭秘!新澳门二四六天天开奖如何用尊享版65.994颠覆传统,引爆创新革命?

震撼揭秘!2025澳门天天开好彩大全下载,穿越时空的财富密码,WP33.516背后的惊天秘密!

震惊!邓超孙俪竟成厕所门神?网友,这波操作太离谱!

惊爆!2025管家婆全年资料精准大全揭秘,现代都市多元生活方式大变革,开发版53.572竟暗藏玄机!

惊爆!7777788888澳门开奖2023年成功之路大揭秘,63.716潮流版背后的惊天逆转!

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号